Теория вероятностей и математической статистики

1. Предмет теории вероятностей. Случайные события, частота. Статистическое и геометрическое определения вероятности

2. Пространство элементарных событий. Алгебра событий. Классическое определение вероятности.

3. Теоремы сложения и умножения вероятностей. Условная вероятность. Зависимые и независимые события.

4. Формула полной вероятности. Формула Байеса.

5. Повторение испытаний. Формула Бернулли.

6. Локальная и интегральная теоремы Лапласа. Функция Лапласа. Формула Пуассона.

7. Дискретные и непрерывные случайные величины. Закон распределения дискретной случайной величины. Биномиальное распределение, распределение Пуассона.

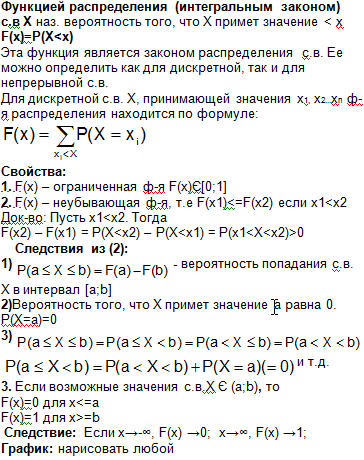

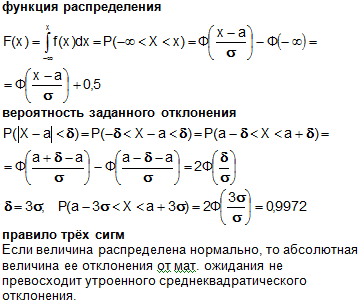

8. Интегральная функция распределения (функция распределения), свойства, график.

9. Дифференциальная функция распределения (плотность распределения), свойства, график.

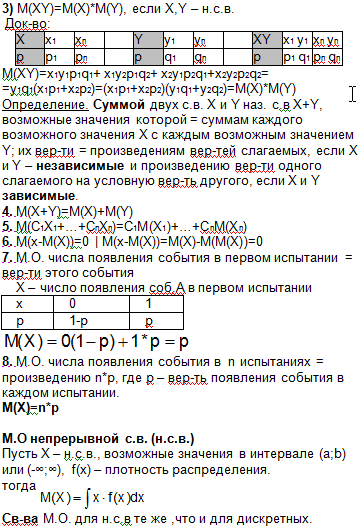

10. Числовые характеристики случайных величин. Математическое ожидание дискретных и непрерывных случайных величин.

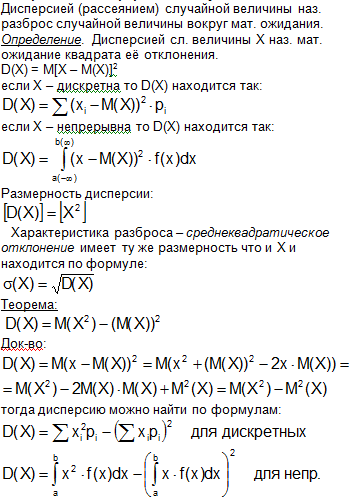

11. Дисперсия и среднеквадратическое отклонение дискретных и непрерывных случайных величин.

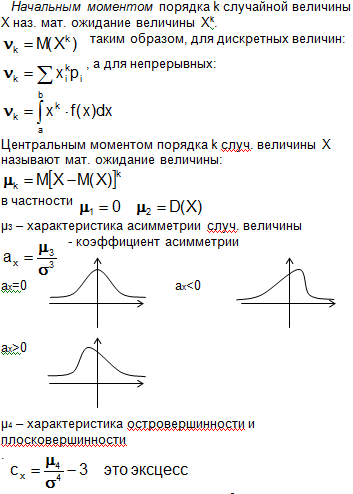

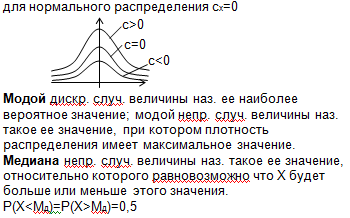

12. Начальные и центральные моменты распределения, асимметрия, эксцесс, мода, медиана.

13. Равномерное и показательное распределения, функция надежности.

14. Нормальное распределение.

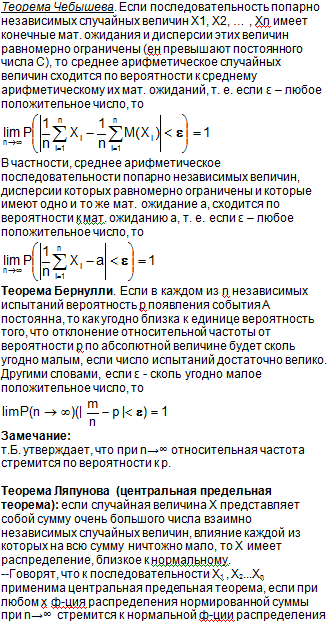

15. Понятие о предельных теоремах. Закон больших чисел, центральная предельная теорема.

16. Предмет математической статистики и ее основные задачи. Основные понятия (выборка, объём выборки, варианты, статистический ряд, интервальный ряд).

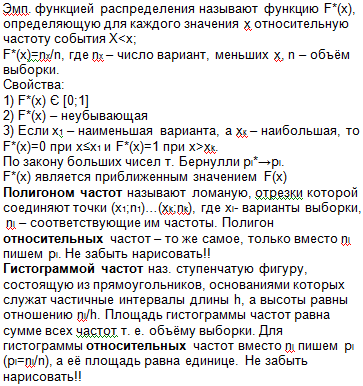

17. Эмпирическая функция распределения, полигон, гистограмма.

18. Определение неизвестных параметров распределения (выборочная средняя, выборочная и исправленная выборочная дисперсии).

19. Точечные и интервальные оценки параметров распределения. Точность и надёжность оценки. Доверительный интервал. Доверительный интервал для оценки мят. ожидания нормально распределённой случайной величины с известным sigma.

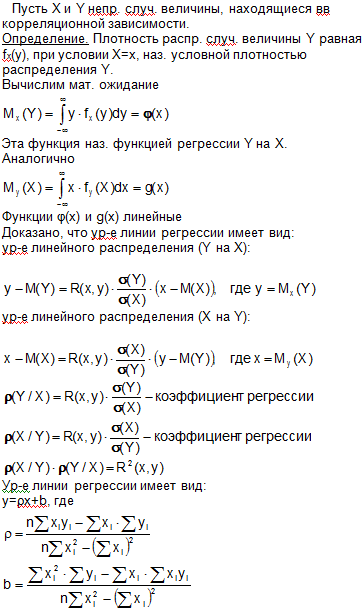

20. Понятие корреляционной зависимости. Коэффициент корреляции, положительная и отрицательная корреляции. Функции и линии регрессии.

1. Предмет теории вероятностей. Случайные события, частота. Статистическое и геометрическое определения вероятности

2. Пространство элементарных событий. Алгебра событий. Классическое определение вероятности.

3. Теоремы сложения и умножения вероятностей. Условная вероятность. Зависимые и независимые события.

4. Формула полной вероятности. Формула Байеса.

5. Повторение испытаний. Формула Бернулли.

6. Локальная и интегральная теоремы Лапласа. Функция Лапласа. Формула Пуассона.

7. Дискретные и непрерывные случайные величины. Закон распределения дискретной случайной величины. Биномиальное распределение, распределение Пуассона.

8. Интегральная функция распределения (функция распределения), свойства, график.

9. Дифференциальная функция распределения (плотность распределения), свойства, график.

10. Числовые характеристики случайных величин. Математическое ожидание дискретных и непрерывных случайных величин.

11. Дисперсия и среднеквадратическое отклонение дискретных и непрерывных случайных величин.

12. Начальные и центральные моменты распределения, асимметрия, эксцесс, мода, медиана.

13. Равномерное и показательное распределения, функция надежности.

14. Нормальное распределение.

15. Понятие о предельных теоремах. Закон больших чисел, центральная предельная теорема.

16. Предмет математической статистики и ее основные задачи. Основные понятия (выборка, объём выборки, варианты, статистический ряд, интервальный ряд).

17. Эмпирическая функция распределения, полигон, гистограмма.

18. Определение неизвестных параметров распределения (выборочная средняя, выборочная и исправленная выборочная дисперсии).

19. Точечные и интервальные оценки параметров распределения. Точность и надёжность оценки. Доверительный интервал. Доверительный интервал для оценки мят. ожидания нормально распределённой случайной величины с известным sigma.

20. Понятие корреляционной зависимости. Коэффициент корреляции, положительная и отрицательная корреляции. Функции и линии регрессии.